今天在论坛看别人讨论相互宝的事情,我忍不住也吐槽了一下,我说了我的观点:

1、我家老人到了60岁,相互宝强制升级险种,保险范围从100多种疾病(含癌症)变成1种(只含癌症)

2、每月费用增加了很多倍,比如这个月被扣了30多元每人。

3、我也要考虑一下是否帮父母退出相互宝。

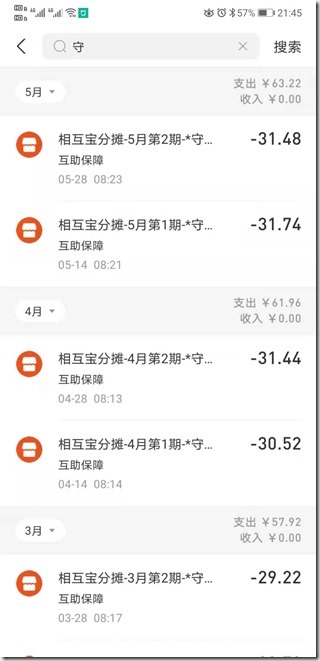

然后晚上的时候我突然想到好像相互宝每月要扣费两次的,于是查看了记录,结果发现果然是这样:

我又看了看相互宝的其它内容,发现赔付的金额也只有10万元而已,所以总结如下:

1、每年近800元的保费(这个数字会逐月持续增加)

2、保费只有10万元

3、该保险范围是60~70岁,所以到了70岁会被强制终止相互宝

4、相互宝其实不是保险,它只是一项所谓的公益活动,所以支付宝可以随时终止该项目,即便老人没到70岁

(备注:支付宝会从相互宝的赔付总金额中抽取8%作为自己的管理费)

那么问题来了:不以保险的态度对待相互宝,而以做公益的态度对待相互宝,靠谱吗?

我最关注的自然是其中的腐败问题,所以上网搜索了一下,腐败问题这里不多评价免得被支付宝起诉啥的(那些网上说的可以通过贿赂方式违规骗保等情况我觉得应该是不存在的,那些网上说的即便是真的符合条件也要送点礼啥的才能顺利拿到赔付我觉得更加应该不存在)我这里就列举两个来自知乎的案例:

知乎地址:https://zhuanlan.zhihu.com/p/139997977

1、互助对象小泽罹患严重肌营养不良,但理赔材料无法得出其患病程度已达到互助条款要求的结论,鉴于患病儿童的客观情况和陪审团“情理兼顾,守护你我”的初心,发起陪审。最终以61.4%支持率,通过了陪审申请,意味着小泽可以拿到相互宝的理赔。

2、一个女生在微博爆料,自己的母亲因突发脑溢血,并实施了开颅手术,符合相互宝互助标准,按理可以拿到10万互助金,因为相互宝繁琐的申请流程,以及疫情影响开具证明不方便,导致母亲去世三个月后仍未拿到互助金。从火化证明到继承人证明,事件中相互宝暴露出来的流程问题,以及相关客服处理问题的漏洞,让网友炸锅了,并被外界解读为“如何证明我妈是我妈”的讽刺性批判。

通过上述的例子可以看出,只要案例描述得让人同情那么是否符合要求其实也没多重要照样可以得到赔付,但是如果案例过于普通没啥人关注的话即便符合要求也可能很难拿到赔付,与其这样,为了区区十万元,何必花钱加入相互宝呢,直接使用类似水滴筹这些网络平台不就行了?

所以呢,不管将相互宝定义为保险性质还是公益活动,我觉得都没有理由去支持它。

差钱的朋友,相信政府的基础保险;不差钱的朋友,那就直接商业保险搞起,实在没必要去碰相互宝这个怪胎。

【版权声明】

本文短地址:mpYes.com/2605 本文版权属于:mpYes.com

含有照片的文章谢绝转载,包括但不限于本人及本人亲友的照片

涉及中国大陆现状的描述、本人的政治评论等相关文章谢绝转载

其余文章允许非商用性质的转载,但请保留本文链接及本人署名

- « 上一篇:南京驾车撞人案见义勇为“胖哥”完成手术

- 幼儿园义卖:下一篇 »